空き家のご相談

★地元尼崎で信頼されて35年…いつでも お気軽に ご相談下さい★

近年話題となっている空家についてのご相談も、チヨダホームにお任せください。

"豊富な実績と確かなノウハウ"でお客さまのご売却をサポートさせていただきます。

相続したけれど使わなくなった空家の維持・管理など、専門の既存住宅アドバイザー(兵庫既存住宅活性協議会登録資格会員)がより良い活用方法をご提案させて頂きます。

※弊社は既存住宅アドバイザーのいるお店です。

空き家を放置すると様々なリスクが…

・長年の放置で、雑草の繁茂や害虫の発生、悪臭等で防犯・公衆衛生上望ましくない状態となります。

・雨風により建物が傷むと、景観を害するばかりか、風水害及び震災等により倒壊の危険性が。

・上記のような状況を放置することにより、ゴミの投棄等も誘発し、近隣住民や行政とのトラブルに発展することも。

・空き家放置に因果関係のある実害が発生した場合(倒壊・落下によるけが、火災等)、所有者は法的責任(損害賠償等)を問われ得ます。

・「特定空家等」に指定されてしまうと、固定資産税・都市計画税の増加や住宅減税特例からの除外、所有者負担での行政代執行による強制解体、といった多くのデメリットが。

空き家をこの先どうしたいか?から考える

◆解体する場合の費用は?場所により違いは有りますが、木造の場合=約3万円/坪単価 (例)1階17坪・2階13坪の2階建の場合・建延30坪×3万円=90万円が目安ですが、これより小さいからと言っても費用はあまり変わりません(届出・近隣対策等の諸費用、重機の搬入、人件費等々最低限必要な為)そんな時、事前に金額や時期、近隣対策等ご相談下さい。更地にしようかな?と思われてる方は、まずはそこから始めましょう!

貸す?売る?更地にする?⇒解体費用は?

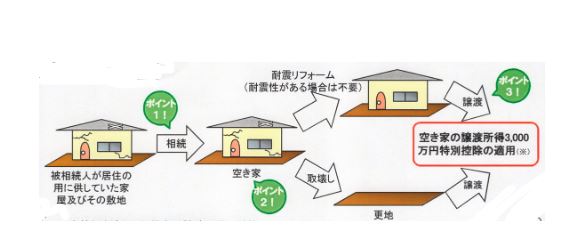

空き家の発生を抑制するための特例措置について(空き家の譲渡所得の3,000万円特別控除)について

制度の概要

相続日から起算して3年を経過する日の属する年の12月31日までに、被相続人の居住の用に供していた家屋を相続した相続人が当該家屋(耐震性のない場合は耐震リフォームをしたものに限り、その敷地を含む。)又は取壊し後の土地を譲渡した場合には、当該家屋又は土地の譲渡所得から3,000万円を特別控除する。

本措置のイメージ

※本特例を適用した場合の譲渡所得の計算

譲渡所得=譲渡価額-取得費(譲渡価額×5%)-譲渡費用(除去費用等)-特別控除3,000万円

※取得費が不明の場合、譲渡価額の5%で計算

【具体例】相続した家屋を取り壊して、取壊し後の土地を500万円で譲渡した場合

【前提条件】

・昭和55年建築 ・除去費200万円

・被相続人が20年間保有 ・取得価額不明

〇本特例を適用する場合の所得税・個人住民税額 :0円

→(500万円-500万円×5%-200万円-3000万円)×20%=0円

〇本特例がない場合の所得税・個人住民税額 :55万円

→(500万円-500万円×5%-200万円)×20%=55万円